Hbck2col-zitat

Altersversorgung über Kennzahlen steuern

Unternehmen sind heute über Kennzahlen gesteuert, um den verschieden gelagerten Interessen unterschiedlicher unternehmensnaher Gruppen (Banken, Presse, Arbeitnehmer, Vorstände, Lieferanten und Kunden) Rechnung zu tragen. Aber heutige Kennzahlensysteme werden immer komplexer, die Ausdifferenzierung möglicher Kennzahlen immer vielfältiger. Und dabei gibt es nicht die „optimale betriebliche Altersversorgung", da ein Versorgungssystem auf verschiedene Kennzahlen in verschiedene Richtungen wirken kann.

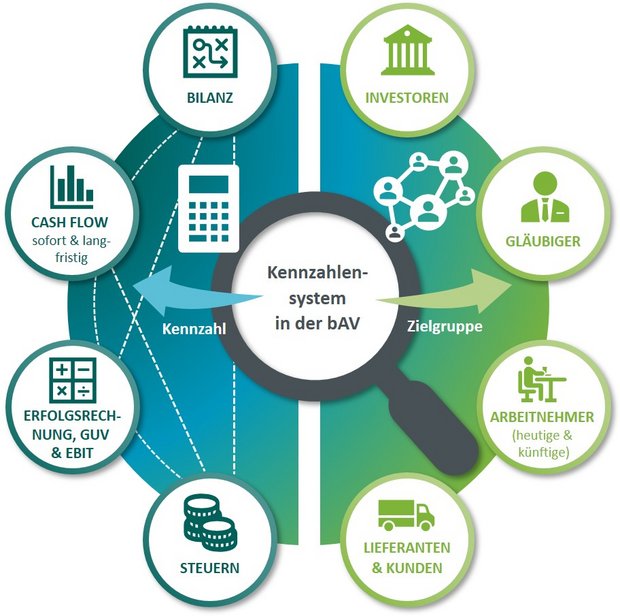

Kennzahlensystem in der bAV

Die Klassiker unter den Kennzahlen – „goldene" Finanzierungsregel und Kapitalquoten – sind längst nicht mehr der ultimative Standard. Von EBIT bis EBITDA zu Cashflows bis hin zu spezifischen Aufwandsquoten ist alles vertreten. Auch schauen Investoren und Unternehmensnachfolger heute mit anderem Blick auf die Kennzahlen, als es beispielsweise Gläubiger tun.

In diesem kennzahlengetriggerten Umfeld ist es möglich, auch die bAV kennzahlenoptimiert zu entwickeln. Je nach Finanzierungsstruktur des Unternehmens kann die Zusage andere Ausprägungen annehmen. Dafür ist es wichtig, die Stellhebel zu kennen. Welche Zusage wirkt auf welche Kennzahl in welcher Form. Welche Adjustierungen sind möglich, um z.B. ausschüttungsfähige Gewinne tatsächlich auch mit genügend Cash für die Ausschüttung auszustatten und welcher Durchführungsweg belastet den Zahlungsmittelbestand eher morgen als heute bei verträglichen Opportunitätskosten?

Dabei steht Unternehmensindividualität an oberster Stelle. Sind hohe Gewinne überhaupt das Ziel oder sucht das Unternehmen vielleicht Möglichkeiten, Minderheitsaktionären weniger Ertrag zu zeigen? Will sich das Unternehmen vielleicht von außenstehenden Fremd- oder Eigenkapitalgebern unabhängig machen?

Genau diese Einordnung der bAV in das komplexe und manchmal auch individuelle Kennzahlenbild des Unternehmens erfordert Kenntnisse beider Welten – das bringen wir für Sie mit!

Mehrwert der Beratung

Wir skizzieren die grundsätzlichen Auswirkungen von Durchführungsweg und Zusagengestaltung auf die Kennzahlenlandschaft im Allgemeinen. Danach wird mit Feinadjustierungen an den relevanten Parametern die Auswirkung auf spezifische Kennzahlen oder das gesamte Kennzahlenbündel getestet. Hierbei stellt sich regelmäßig eine Priorisierung von Maßnahmen heraus, da bestimmte Kennzahlen in den jeweiligen Unternehmen aus verschiedenen Gründen (Kreditwürdigkeit, Bonusrelevanz, Attraktivität für Investoren) favorisiert werden.

Dabei geht es häufig um die Projektion von Werten in die nähere oder weitere Zukunft: Ohne unser profundes Wissen über Wahrscheinlichkeiten, Biometrie und Prognosen, ist jede Kennzahlenplanung nicht mehr als ein bloßes Legitimationspapier. Mit unserer Expertise verhelfen wir der dynamischen Kennzahlenplanung zu einem echten Mehrwert – ein wertvolles Tool im Werkzeugkasten des Unternehmenscontrollings.

Mit unserer langjährigen Erfahrung und Expertise im Bereich der betrieblichen Altersversorgung erarbeiten wir für Sie qualifizierte, unabhängige und individuelle Lösungen. Unser Anspruch auf Qualität, Zuverlässigkeit und Transparenz bildet dabei die Grundlage unserer Tätigkeit.

Wir freuen uns auf Ihre Anfrage und stehen Ihnen gerne für ein unverbindliches Beratungsgespräch zur Verfügung.

beratung@heubeck.de

Kennzahlenplanung als wertvolles Tool

im Werkzeugkasten des Unternehmenscontrollings